Avec un peu de recul et quelques données déjà définitives concernant la saison estivale 2024, nous pouvons dresser quelques tendances majeures pour nos destinations en Bourgogne-Franche-Comté.

Nous proposons ci-dessous un suivi complémentaire à la note de conjoncture, pour identifier les évolutions des marchés prioritaires pour chacune des marques. Attention concernant la lecture des données issues d’Orange Flux Vision Tourisme : toutes les données comprennent à la fois les nuitées marchandes (hôtellerie, camping et hôtellerie de plein air, hébergements collectifs, gîtes, meublés…) et les nuitées non-marchandes (hébergement par la famille ou les amis, résidences secondaires…).

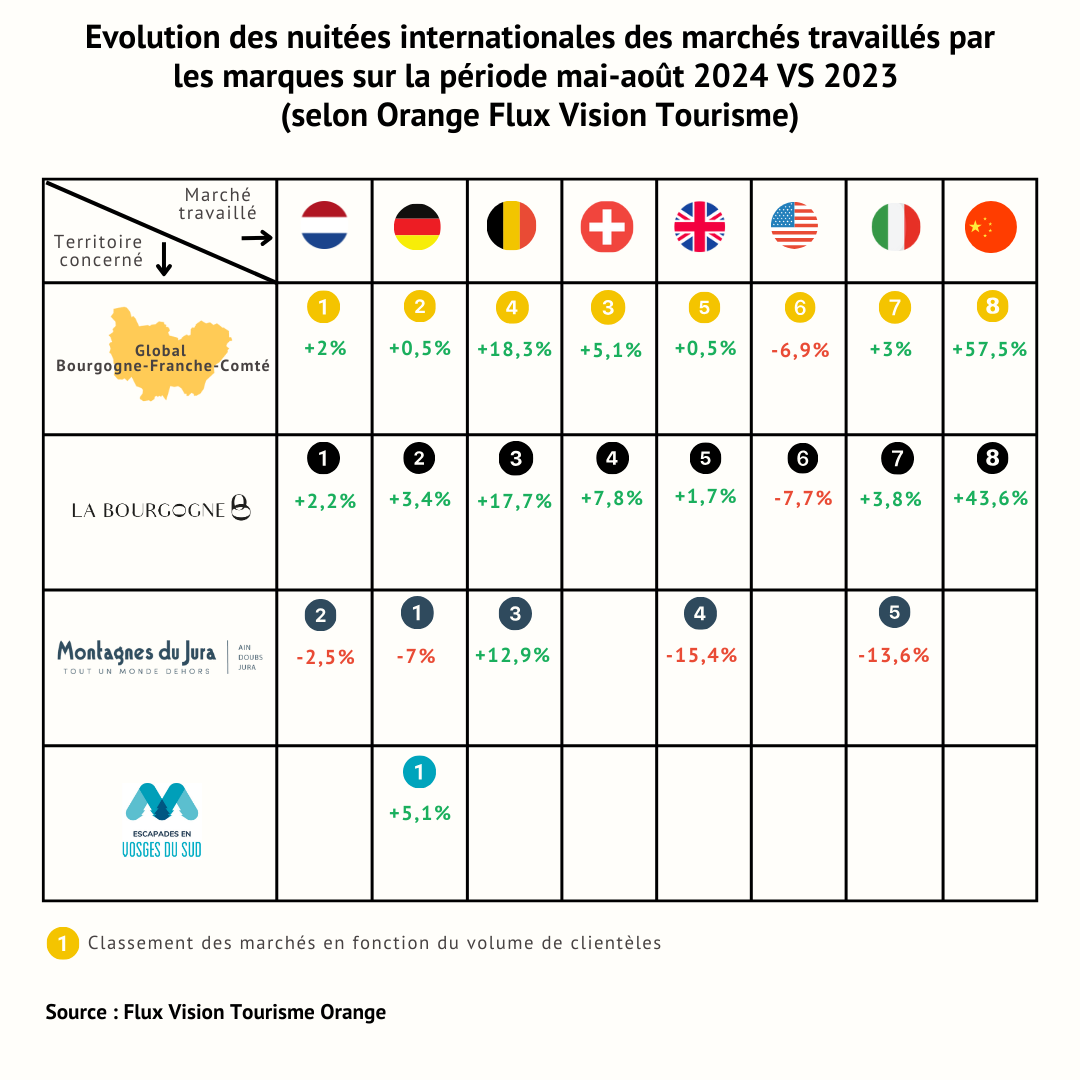

Au niveau national, le communiqué de presse commun d’Atout France et ADN Tourisme, à la sortie de l’été, faisait état de la situation internationale suivante : « La période olympique a notamment contribué à l’attraction des clientèles lointaines, avec en juillet et août des arrivées aériennes en hausse pour la Chine (+43%), le Japon (+13%) et les Etats-Unis (+13%). Les clientèles de proximité sont globalement stables, avec notamment de belles performances sur les marchés allemands et belges et une moindre présence des clientèles britanniques par exemple, notamment au regard de l’intensité toujours croissante de la concurrence espagnole et italienne.

Hormis les États-Unis, nous observons avec les données issues de Flux Vision d’Orange que tous les voyants sont au vert pour les marchés travaillés par la Bourgogne sur la période mai-août d’étude de fréquentation. La Belgique affiche une très belle progression pour la Bourgogne et les Montagnes du Jura. L’Allemagne reste une clientèle fidèle sur la période d’étude 2024 comparé à 2023, plus particulièrement pour la Bourgogne et les Vosges du Sud. Pour les Montagnes du Jura, plusieurs marchés sont en repli sur la période d’étude mai-août 2024, comparé à 2023, le mois de juin étant particulièrement touché par cette baisse.

L’analyse nationale par l’INSEE des nuitées marchandes pour l’été 2024 a confirmé un attrait plus important pour les campings (notamment des Pays-Bas, Allemagne, Belgique et Royaume-Uni) et une stabilisation pour l’hôtellerie (excepté pour le marché américain qui a bien progressé au cours de l’été 2024 comparé à 2023).

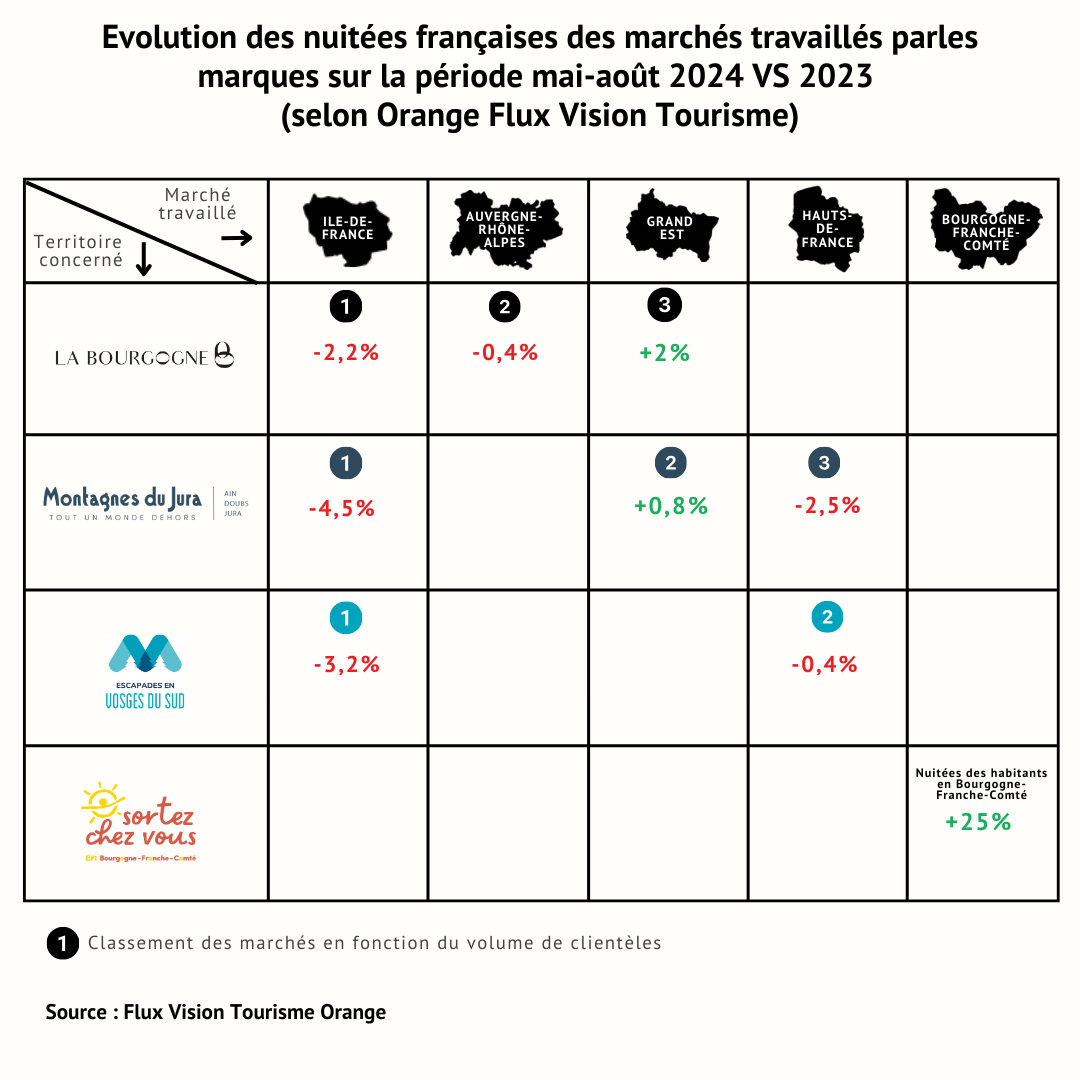

Quelles sont les évolutions liées aux marchés prioritaires français ?

Aide lecture du tableau ci-dessous avec l’exemple du marché Ile-de-France : sur la période mai-août, les Franciliens ont été moins nombreux à visiter la Bourgogne (-2,2%), les Montagnes du Jura (-4,5%) et les Vosges du Sud (-3,2%).

Il est intéressant de noter que le volume de clientèles françaises qui sont comptabilisées dans notre dispositif d’étude Orange Flux Vision Tourisme est sensiblement le même entre 2024 et 2023, confirmant ainsi le communiqué de presse d’ADN Tourisme début septembre, indiquant un taux de départ global des Français au niveau national en 2024 quasiment équivalent à 2023. Le gros changement réside surtout dans la période de départ des Français, qui se sont concentrés au mois de mai et août majoritairement.

Nous pouvons remarquer qu’au niveau national, malgré un volume de départ similaire à 2023, les marchés émetteurs n’ont pas réagi de la même façon, et plus particulièrement les marchés prioritaires que nos destinations cherchent à séduire :

- Les Franciliens sont par exemple un petit peu moins partis en France sur la période mai-août avec environ 4 millions de nuitées de différence par rapport à 2023, se répercutant sur l’ensemble des destinations françaises (environ 115 K nuitées de moins pour la BFC).

- Les clientèles en provenance d’Auvergne-Rhône-Alpes sont également en légère baisse au niveau national avec quasiment 500 K nuitées en moins effectuées sur la période mai-août 2024 par rapport à 2023 (environ 30 K nuitées de moins en BFC).

- Les clientèles issues du Grand Est sont, quant à elles, parties davantage sur la période étudiée en 2024 avec plus de 400 K nuitées supplémentaires enregistrées au niveau national (la BFC a attiré 30 K nuitées supplémentaires sur la période étudiée).

- Enfin, les clientèles en provenance des Hauts-de-France ont affiché une légère baisse au départ cette année avec 235 K nuitées en moins au niveau national (la BFC a tout de même affiché 30 K nuitées supplémentaires en 2024).

Si nous regardons de plus près la situation 2024 comparée à 2023 pour nos destinations sur la période d’étude mai-août, nous observons tout d’abord une perte de vitesse du marché francilien et Hauts-de-France avec des baisses pour chacune des destinations, comme indiqué dans le tableau ci-dessus. Pour autant, sur la totalité des Franciliens qui sont partis durant cette période mai-août, les 3 destinations n’ont pas réellement perdu de part de marché par rapport à 2023.

Le marché Grand-Est affiche une progression pour les deux destinations La Bourgogne et Montagnes du Jura, et les parts de marché sont également stables.

Le printemps a complètement boosté le tourisme local comparé à 2023, les habitants de Bourgogne-Franche-Comté ont profité des quelques ponts et de l’été pour effectuer des nuitées en dehors de chez eux.

Sources :

INSEE (données marchandes nationales)

ADN Tourisme

Atout France

Orange Flux Vision Tourisme